推广应用是稀土产业可持续发展的重要驱动力

来源:网络 作者: 收藏

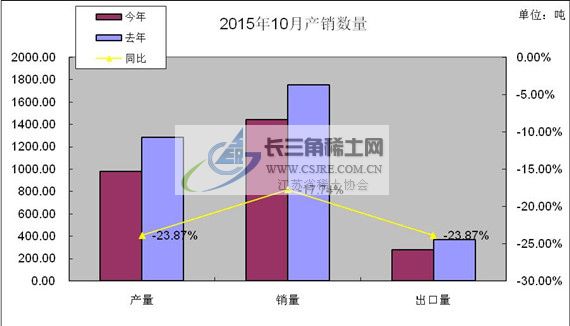

近一年多来,稀土行业从整体上看处于又一个低迷周期。其表现大致为需求不振及库存增加,冶炼分离企业停产或减产,稀土永磁为代表的功能材料生产厂开工不足。稀土矿产品及稀土原料价格低位运行,有些工厂经营困难或出现亏损等。究其原因,一是国际经济仍未走出困境,国内GDP增速放缓;二是作为小行业的稀土产业多年来处于供大于求,产大于销的态势,需求稍微不振,全行业就迅速显示疲软;三是2011年价格风波负面效应犹存,被萎缩的材料应用企业复苏缓慢;四是非法开采和非法冶炼产业链仍屡禁而不止;五是稀土替代技术和减量化技术应运而生等等。当然还有企业甚至民间库存、囤积的稀土仍有一定数量;国外稀土产品陆续进入供应链;及买涨不买落的观望心理影响等诸多因素联合作用的结果。

如何走出困境是稀土行业面临的重大课题。首先要坚决贯彻执行2011年《国务院关于促进稀土行业持续健康发展的若干意见》,即国22条。特别要把落实稀土矿产品和冶炼分离产品两个指令性计划作为重中之重,加大执行力和监管力度,打击非法盗采偷运稀土矿产品及计划外生产冶炼分离产品的不法行为,形成常态化的严管严查机制和执法到位的监管体系。要尽快建立具有可操作性的价格形成机制,建立稀土产品交易平台,形成小波动、大稳定并随物价走势逐步走高的稀土价格体系。大起大落的价格伤害了下游企业,也反过来大大伤害了上游企业自己。上下游企业实现良性互动,使稀土价格走向理性并使之稳定至关重要。通过企业为主体,包括冶炼和应用企业的商业储备和合理库存,发挥蓄水池作用并抑制投机行为和过度炒作;加大行业整顿整合步伐,提高行业进入门槛,提高集约化经营程度。针对稀土冶炼分离及主要功能材料产能严重过剩状况,一方面扶优扶强,从政策、机制等方面支持重点企业;另一方面引导企业调整产品结构,实现产业升级,走差异化发展道路。通过政策引导和市场竞争,促进形成一批具有核心竞争力,可与国外同类企业一比高下的骨干企业。更为重要的是,加强稀土推广与应用,最大限度拓展稀土应用市场,扩大应用量,这才是稀土产业生存与发展的驱动力和根本出路。对此可以从以下几方面加以分析。

一、国际和国内经济大气候的影响

尽管仍存在一些不确定因素,但总体来看,以美国为代表的世界各国经济正缓慢而艰难地走向复苏。我国经济尽管调低了GDP增速,但目前正是转变经济增长方式和调整产业结构的最佳时期。今后国际、国内高技术产业发展的增速将会高于GDP的增速,因而从宏观层面来看有利于稀土产业的发展。

二、战略性新兴产业发展带来的机遇

“十二五”期间和其后相当长时间内,我国战略性新兴产业将会有长足的发展,将成为拉动我国经济增长新的引擎,而稀土原材料将在战略性新兴产业中具有不可替代的重要作用。稀土应用将助推战略性新兴产业,随着战略性新兴产业的发展,稀土产业将迎来自身的发展。

今年2月22日,国家发改委公布了《战略性新兴产业重点产品和服务指导目录》,涉及新一代电子信息技术、先进制造业、生物工程、新能源、新材料、新能源汽车、节能环保七个战略性新兴产业的3100种产品,其中很多产品都因使用了稀土原材料而具有优异的性能和很高的性价比。如稀土永磁直驱电机用于风力发电,不但简化了风机结构并节省能源,而且具有较好的低电压穿越能力,有效地提高上网率。再如新能源汽车两个重要的部件主驱动电机和动力电池都离不开稀土功能材料,核磁共振仪(MRI)尽管有超导磁场型,但性价比较高,市场占有率最高的主导型产品还是采用稀土钕铁硼永磁体。

三、稀土在传统产业中应用具有很大发展空间

石油化工、冶金机械、玻璃陶瓷等行业是实体经济的重要支柱,更是消费大量高丰度元素如铈、镧等的重要应用领域,而不应该在稀土应用中被忽略。

据统计美国2010年稀土消费量中催化剂占60%,合金占7%,玻璃占7%,陶瓷占10%,抛光占7%,合计占总消费量的91%,使用最多的是铈和镧,这也可从美国多年来大量进口铈类产品得到佐证。

总体看来,传统产业升级换代势在必行,而在众多的产品中添加少量或微量稀土,成本增加不多,性能有很大提高,因而具有优异的性价比。在钢、铁、有色金属等结构材料中是如此,在石油化工催化剂、光学玻璃中应用也是如此。再如稀土Y型分子筛可使轻油产率提高3%-8%,可降烯烃10-15%,并具较高辛烷值,预计2020年FCC催化剂可用稀土1万吨。

稀土在铸铁中加入量只有千分之几或更低,作为孕育剂、蠕化剂和球化剂,可生产出性能优异的稀土灰铁、稀土蠕铁或稀土球铁,在汽车、机床、冶金备件、大口径球铁铸管中有广泛应用。稀土在有色金属材料中应用和在稀土助剂中应用,是今后要特别关注和给与支持的两个领域。过去稀土在铝、铜、锌等合金中应用已取得很好效果,而近年来镁合金发展异军突起,稀土镁合金种类已占镁合金总数一半以上。稀土在镁合金中加入量只有0.1-4%左右,新型高强稀土镁合金中稀土含量则可在10%以上,目前已开发出一系列高强、耐热、耐蚀,兼有良好室温、高温综合性能和加工性能的稀土镁合金。2010年我国原镁产量达68.4万吨,占世界产量80%。如加大研发推广力度,今后稀土镁合金在汽车、摩托车、自行车、3C产品、高速列车及军工产品生产中必将有不俗的表现。

稀土助剂包括晶型改性剂、无铅化稳定剂、发泡轻量化助剂、表面助剂等,已成功应用于橡胶、塑料、涂料、树脂等高分子材料。全球高分子材料产量已超过3亿吨,体积产量已超钢铁。我国已成功开发生产了以富镧、富铈为原料的新型稀土助剂,总产能超过15万吨/年。预计2015年橡塑稀土功能助剂用量可达20万吨,“十二五”期间累计可消耗镧铈化合物1.9万吨。

四、世界稀土供应多元化的影响

近几年来,世界各国加快了稀土开采和建立冶炼分离工厂的步伐。美国钼公司的芒廷帕斯分离工厂已恢复扩建形成1.9万吨氧化物生产能力,澳大利亚Lanas公司位于马来西亚关丹市的工厂一期1.1万吨氧化物已投产,加上日本在越南工厂,美国钼公司的爱沙尼亚工厂以及印度、俄罗斯产能,中国以外的稀土氧化物已形成3.5万吨左右的能力,世界稀土供应多元化格局已成现实。三至五年后,还将会有更多的国外稀土矿山和冶炼分离厂投产。新的格局加剧了各国稀土原料企业之间的竞争,包括中国企业与中国以外企业的竞争,以及中国以外企业之间的竞争。以成本为主的价格博弈,以质量为主的服务博弈,将呈现日趋激烈的态势,总体上有利于稀土应用企业,而稀土开采及冶炼分离企业的高销售利润率可能会成为昨日黄花。对于已明显过剩的国内稀土冶炼分离能力,将明显失掉相当数量的海外市场供应量,同时国内逐渐形成稀土买方市场。如何消费更多的稀土尤其是铈、镧、钐、钇等,是今后稀土产业生存与发展的要义。否则上游热,中下游冷,最终全行业都冷下来。

五、发达国家重构稀土产业链的影响

以美国为代表的发达国家痛感实体经济弱化,不利于GDP的增长和增加就业,因而启动重建实体经济策略,大力发展以制造业为代表的众多产业。具体到稀土行业,美国已逐步恢复重构稀土产业链。除了加大勘探和开采稀土矿力度,恢复稀土原材料生产以外,还恢复、扩大以钐钴和钕铁硼磁体为主的稀土功能材料生产能力。据美国国会研究和服务中心(CRS)测算,2010年美国磁性材料占美国稀土总用量的3.3%,到2015年这个数据将达到13%。日本、美国等国家最近又展开了新一轮专利战,从而大大限制了我国稀土功能材料的海外市场拓展。今后不论是稀土原料还是稀土材料,对外出口都不容乐观。而最靠得住的还是加强推广应用,以国内稀土应用的增量弥补出口的减量,甚至还可以大于出口的减量,保证稀土全产业链的可持续发展。

六、替代技术及减量化技术的影响

由于中重稀土价格较高及供应趋紧,以及2011年稀土价格暴涨的影响,国内外学术界及产业界,都加快了研发推广稀土减量化技术及替代技术的步伐。如钕铁硼磁体中的镝用量减半以上而性能不减,如高档铁氧体替代成本较高的钕铁硼,以及对稀土抛光材料的低价位替代产品等。在发光材料方面,技术进步产生了更重要的替代。LED用发光材料,使用数量上比三基色荧光材料有了大幅减少。如1克LED粉可生产20只9W的白光LED灯,而1克三基色粉只能生产1只9瓦三基色灯,铕等昂贵元素用量将大幅减少。LED灯的光通量一般为100 lm/W以上,而三基色灯一般只有60 lm/W左右。今后随着LED灯产量增加和价格下降,将会更多取代三基色灯,稀土用量尤其是中重稀土用量也会随之降低。

严格地讲,稀土在很多高端功能材料方面的应用是难以替代的。如铁氧体磁体代替钕铁硼磁体,在比磁能积等指标上差距甚大,用铁氧体磁体组装的器件,至少在体积、重量、使用性能上难与钕铁硼磁体相比。在很多中高端应用上,稀土功能材料仍有不可撼动的刚性需求。

七、稀土应用将产生明显的综合效益

稀土原材料的应用已日益广泛地渗透进国民经济的各个产业部门,应用于新能源、新能源汽车、新材料、生物工程等领域。同时产生了举世公认巨大的GEP,即环境生态效益,其价值要远远大于稀土产业链自身效益。稀土也对改进提升人类生活质量贡献良多。当我们打开手机、电脑、DVD机,当我们享用LED灯和高清晰度的LED彩电,当我们开上纯电动车时,会深切感受到稀土使我们的环境在改善,生活变得更美好,稀土令我们的世界更美丽。

稀土行业是个小产业,但稀土及与之相关的产业是朝阳产业,稀土应用是大领域,大舞台。稀土应用过去、现在、将来都是稀土产业发展的重要驱动力。只有重视和强化稀土应用项目,不遗余力地推广稀土应用技术,实现稀土原料企业与应用企业的良性互动,才能发挥好稀土对推动高科技产业发展,和传统产业升级换代“四两拨千斤”的倍增效应,在鼓励发展稀土下游应用产业的同时,实现稀土全产业链均衡、合理、可持续的发展。